Heute geht es hier einmal um den VIX, seinen Futures und wie sie sich zueinander verhalten. Stichwort Contango und Backwardation.

Was ist der VIX eigentlich:

Der VIX (= CBOE Volatility Index) zeigt die erwartete Schwankungsbreite des US-Aktienindex S&P 500. Er wird täglich von der CBOE, der Terminbörse Chicago Board Options Exchange veröffentlicht. Der Volatilitätsindex VIX gibt die vom Markt erwartete kurzfristige Schwankungsbreite (= die implizite Volatilität) anhand von Optionspreisen auf den S&P 500 über 30 Tage in Prozentpunkten an.

Ein hoher Wert weist auf einen nervösen Markt hin, niedrige Werte lassen kleinere Kursschwankungen erwarten. Der VIX wird daher auch „Angstbarometer“ genannt. Über die Richtung der Änderung, also steigende oder sinkende Kurse, gibt er keinen Aufschluss. Zwischen VIX und S&P 500 liegt eine gegenläufige Korrelation vor. Steigt die Volatilität des VIX an, dann fällt in der Regel der S&P 500. Fällt die Volatilität des VIX, dann steigt der S&P 500.

Das ist so ungefähr die Kurzversion, die man zum Beispiel auch auf Wikipedia nachlesen kann: https://de.wikipedia.org/wiki/CBOE_Volatility_Index

Wenn man den VIX und seine dazugehörigen Futures so einige Jahre beobachtet, kommt man zu ähnlichen aber nicht gleichen Ergebnissen.

- Ja, der VIX zeigt uns die erwartete Schwankungsbreite in Prozent für S&P-Optionen der nächsten 30 Tage.

- Früher einmal wurde der VIX täglich berechnet, dann alle 10 Sekunden aktualisiert. Ob der VIX mittlerweile realtime berechnet wird, entzieht sich meiner Kenntnis – vielleicht weiß wer von euch Lesern mehr, dann bitte einfach schreiben.

- Ein hoher Wert weist auf einen nervösen Markt hin, niedrige Werte lassen kleinere Kursschwankungen erwarten. Der VIX wird daher auch „Angstbarometer“ genannt. Das möchte ich so nicht unterschreiben, denn wie immer ist das Problem im Herdenverhalten der Menschen zu suchen. Nur weil die Mehrheit der Marktteilnehmer keine höheren Schwankungen erwartet, heißt das nicht dass es diese nicht geben wird – siehe Volacrash vor ein paar Tagen.

Wir hatten als Ausgangssituation schon längere Zeit rekordverdächtige VIX-Werte im einstelligen Bereich! Jetzt ist es natürlich weit wahrscheinlicher, dass wir eine Verdoppelung von 9 auf 18 sehen, als das wir bei den sogenannten nervösen Märkten mit Extremwerten von über 40 eine Verdoppelung erleben. Das erklärt auch diesen Februar 2018 Volacrash – wenn der VIX schon unter 10 notiert, muss die Wahrscheinlichkeit eher für eine Erhöhung sprechen als für eine weitere Verringerung. Und wie immer: wenn dann alle durch gleiche Türe wollen – kracht es!

Eine gegenläufige Korrelation liegt entgegen der Mainstreammeinung auch nicht immer vor. 1996/1997 stieg der Markt und VIX genauso wie im Jahre 2007. Und 2018 könnte vielleicht auch so Jahr werden, wo wir steigende Kurse sehen und die VIX-Werte wieder auf „Normalwerte“ zunehmen.

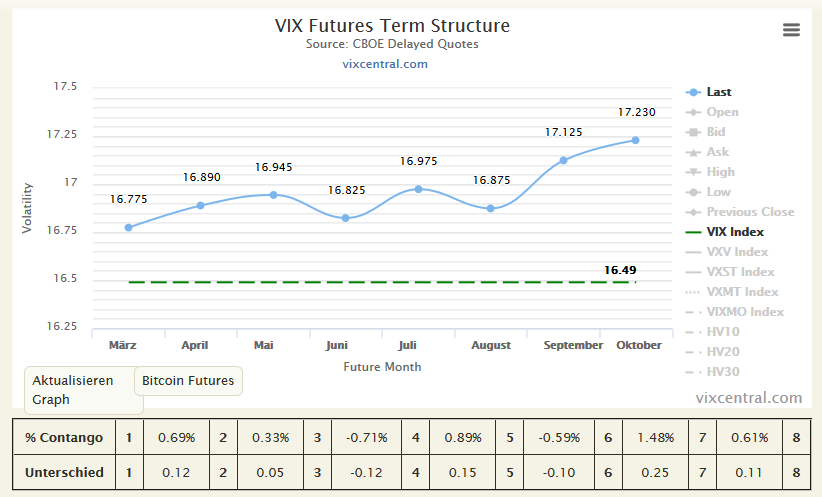

Kommen wir nun zum VIX mit seinen Futures. Der Normalzustand ist eine Contangosituation, wo die weiter in der Zukunft liegenden Futures teurer sind, als die näheren Futures. Das sieht dann in etwa so aus:

Quelle: http://www.vixcentral.com/

Als Beispiel liegt der Cash-VIX bei 15,20 und die zukünftigen Futures steigen an. Das heißt: Jeder weiter weg liegende Future hat einen höheren Wert als der vor ihm liegende. Das ist perfektes Contango!

Ab hier gehen aber die Lehrmeinungen, was Contango wirklich ist weit auseinander. Dem einen reicht es, wenn der Cash-VIX kleiner dem ersten Futurewert liegt; andere wiederum wollen die komplette Terminstrukturkurve in Contango sehen.

In der Investorenwerkstatt nehmen wir folgende Voraussetzungen für Contango:

- Cash-VIX < nächster VIX-Future und

- Nächster VIX-Future < übernächster VIX-Future

- Übernächster VIX-Future < über-übernächster VIX-Future

Das heißt, dass der Cashwert < dem März-Future sein muss; der März- < dem April-Future und der April- < dem Mai-Future sein muss. Seit Freitag Schlusskurs 23.02.2018 ist dies wieder der Fall:

Quelle: https://www.barchart.com/futures/quotes/VI*0/all-futures

Die Terminstrukturkurve des VIX war in den letzten 17 Handelstagen im Backwardation-Modus und ist jetzt wieder in Contango. Zumindest für die ersten drei Folgemonate der VIX-Futures. Und genau das wäre unsere Definition des Contango.

Quelle: http://www.vixcentral.com/

Somit entstehen bei Produkten, wie dem VXX wieder die üblichen Rollverluste, welche einen Shorttrade in diesen Produkten so attraktiv macht. Diese Rollverluste entstehen dadurch, dass diese Produkte den nächstliegenden März-Future zu 16,775 verkaufen und gleichzeitig den April-Future zu 16,900 kaufen. Je höher diese prozentualen Abstände umso höher auch die Rollverluste! Momentan sind diese vorhanden, aber relativ gering.

Als Händler interessieren uns die absoluten Werte weniger als die prozentualen Abstände, daher berechnen wir bei der Investorenwerkstatt diese Abweichungen täglich bevor die US-Börsen eröffnen:

Quelle: Excel, eigene Berechnungen von www.investorenwerkstatt.de

Zusätzlich schauen wir noch auf den VVIX, der die Schwankungsbreite des VIX misst – also die Volatilität der Volatilität der S&P-Optionen der nächsten 30 Tage…

Alles klar?

So stellt sich der Ablauf der letzten Wochen im VIX, seinen dazugehörigen Futures und dem VVIX dar:

Quelle: Excel, eigene Berechnungen von www.investorenwerkstatt.de

In der Zeile VIX1 – VIX2 in % kann man die Abstände und Veränderung der Futures zueinander erkennen. Werte von 5,59% bis zu minus 33,04% haben wir in den letzten Wochen gesehen – aktuell liegen wir bei einer positiven Abweichung von 0,71% gegenüber eindeutigen Minuswerten der letzten Tage.

Unser mittelfristig ausgerichtetes Handelssystem auf den VXX hat jetzt die vierte Woche in Folge ein Verkaufssignal gegeben – wir werden Montags zu Börseneröffnung wieder ein paar Stücke leerverkaufen.

Achtung: Dies ist keine Handlungsaufforderung, sondern nur meine Meinung zur momentanen Situation! Der VXX ist extrem risikoreich, selbst wenn man weiß was man tut!

Seit 39 Wochen hatten wir im mittelfristigen System kein Signal – die letzten drei lagen zwischen Mitte April 2017 bis Anfang Mai 2017 beim Stand des VXX von ca. 65 und Rückkaufwerten knapp über 39 USD.

Ohne striktes Risikomanagement darf so Instrument nicht gehandelt werden. In diesem Fall ist Größe alles – die Positionsgröße!!

Hoffen wir nun, dass sich die Volatilitätsausschläge wieder normalisieren und die schwarzen Schwäne ausbleiben. Genauso einer war nämlich der Volacrash. Für einen Langfristinvestor eigentlich kaum zu spüren, aber für Leute die Volatilität handeln war das der Supergau.

Als letzte Bilder möchte ich noch als Beispiel eine Terminstrukturkurve in Backwardation zeigen, damit klar wird wie so etwas aussehen kann:

Und auch so kann Backwardation aussehen:

Und auch so kann Backwardation aussehen:

Oder so:

Oder so:

Lassen wir nun die Terminstrukturkurve des VIX wieder im Contango-Modus und konzentrieren uns auf die Signale die noch kommen werden. Backwardation war hoffentlich gestern, jetzt tanzen wir wieder Tango – CONTANGO!

Neueste Kommentare